Bilateral energihandel, dvs. handel mellom direkte to parter (OTC-handel), blir en stadig mer relevant handelsform i energimarkedene. Flere forhold presser fram et skifte fra børshandel til bilateral energihandel:

En del selskaper har de senere år redusert sin aktivitet på den finansielle kraftbørsen, selv om de fleste opprettholder en viss aktivitet. Samtidig har flere aktører, både kraftprodusenter, tradere, sluttbrukerselskaper og strømkjøpere, økt sin aktivitet innen de bilaterale kraftmarkedene. Og mange har ambisjon om å bli enda mer aktive i bilaterale kraftmarkeder. F.eks fastpris-3-5-7-kontrakter, industrikraftavtaler, PPA-kontrakter, og bilaterale finansielle forward-kontrakter, både innenfor prissikring samt såkalt origination-virksomhet

Mange forhold må være på plass for å lykkes med bilateral krafthandel. Vi fokuserer her på to områder som vi erfarer er særlig viktige, samtidige som mange selskap er umodne:

Å forstå og håndtere motpartsrisiko er en viktig suksessfaktor innen bilateral krafthandel. Motpartsrisiko, også kalt kredittrisiko, er risikoen for at motparten ikke oppfylle sine forpliktelser.

Følgende bør være på plass:

Handelsrammer for motpartsrisiko. En god motpartsrisikohåndtering starter med godt definerte handelsrammer som tydelig plasserer ansvaret for risikotagningen og setter hensiktsmessige begrensinger i tråd med selskapets risikotoleranse. Rammene må utstedes på riktig ledelsesnivå og delegeres helt ned til det operative handelsmiljø.

Motpartskategorisering: Før man inngår en handelsavtale, må motpartens økonomiske kredittkvalitet vurderes. Her er nøkkelen å finne et tilstrekkelig sofistikert metode som gir tilstrekkelig beslutningstøtte. En del kjøpte regnskapsanalysebaserte kredittvurderingstjenester er lettvinte, men kan gi en falsk trygghet da presisjonsnivået ofte er svært lavt. Dessuten må det gjøres en selvstendig bakgrunnssjekk blant annet av CSR-relaterte forhold. Motpartene må jevnlig overvåkes.

Rapportering av motpartsrisiko skal både vise utnyttelse og etterlevelse av rammer, og den skal gi beslutningsstøtte på kredittrisikoområdet til ledelse og handelsmiljø. Det er derfor viktig å se rapporteringen i sammenheng med utstedte rammer. Rapporteringen bør som minimum vise hvilke økonomiske verdier som er eksponert ved mislighold hos den enkelte motpart. Rapporten bør ikke være unødvendig kompleks, men de kreves likevel en viss årvåkenhet og kompetanse og sørge for at man rapporterer på de størrelser som gir riktig beslutningsstøtte. Rapporteringen bør ideelt gi informasjon om diversifiseringseffekter.

Verktøy for håndtering av motpartsrisiko: En variert verktøykasse for motpartsrisikohåndtering kan bidra til redusert risiko, samt fleksibilitet i møte med ulike motparter. Dette kan handle om eksempelvis kontantsikkerhet, bankgarantier, morselskapsgarantier, forhåndsfakturering, formulering av avtaleklausuler, mm.

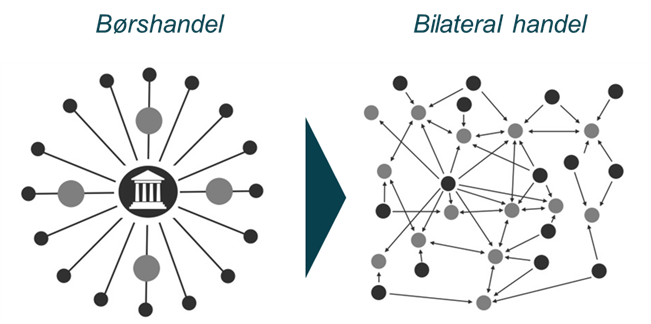

Figur: Mange energiselskap har typisk hatt hovedvekten av sin langsiktige krafthandel på børs og har kanskje en ambisjon om å komme i gang med mer bilateral handel. Man går da fra et selskap med et fåtall solide motparter, til å møte en rekke motparter med varierende kredittkvalitet.

En fordel med bilateral handel kontra børshandel er at den enkelte kontrakt i større grad kan skreddersys handelsmotpartenes behov. Samtidig kan skreddersøm over tid skape en uoversiktlig og uhåndterlig kontraktsportefølje og bli en hemsko for videre skalering av satsingen. Et godt prinsipp er at man bare skal avvike fra standardmetode dersom det er en spesiell grunn til det. Variasjon for variasjonens skyld gir ingen gevinster.

Dersom man skal lykkes med å bli en attraktiv og profesjonell handelsmotpart bør interne prosesser være så strømlinjeformede som mulig. Skalerbarhet er nødvendig for å bygge volum, som igjen gir et godt tilfang av handels- og risikoavlastingsmuligheter. Ressursbruk per kontrakt må minimeres. Standardiserte prosesser bidrar også til redusert risiko for feil, med tilhørende tidkrevende feilretting.

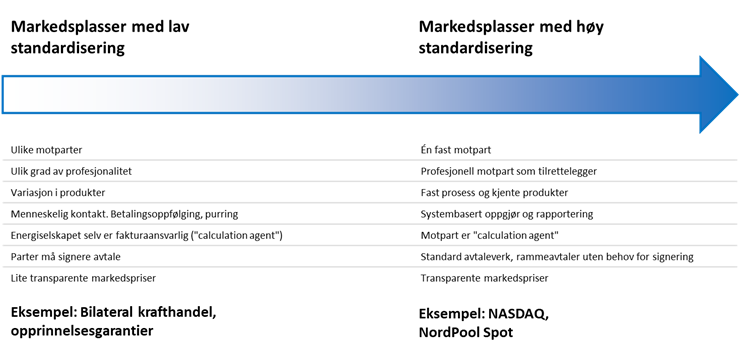

Figur: Børser slik som NASDAQ og Nord pool spot er eksempler på markedsplasser med høy grad av standardisering. Mange bilaterale markeder er å anse som markedsplasser med lav grad av standardisering.

Ved børshandel fungerer børsen som en profesjonell motpart som tilrettelegger for effektive oppgjør og transaksjonsprosesser for børsens deltagere. Innen bilateral krafthandel vil man møte et bredt spekter av motparter med ulik grad av profesjonalitet og økonomisk kredittkvalitet, og selskapene må selv sørge for ryddige prosesser for blant annet transaksjonsinngåelse, fakturering og oppgjør. Deltagelse i ikke-standardiserte markeder innebærer normalt mer operasjonell risiko og stiller høyere krav til system og struktur internt i selskapet

Typisk hos en del energiselskap har man en eksisterende portefølje med et fåtall bilaterale, langsiktige kontrakter. Kontraktene kan ha ulik regnskapsbehandling, ulik rapporteringsprosess, ulike kontrollrutiner, ulik faktureringsprosess og være underlagt ulike avtaleverk. Hver kontrakt håndteres på sin egen måte og gjerne av ulikt personell. Generelt er det høy grad av skreddersøm, kompleksitet og bruk av ad-hoc Excel-ark. Første steg blir dermed å få oversikt og struktur på eksisterende kontraktsportefølje.

Det er også stort potensiale for automatisering av mange av prosesser. Automatisering et naturlig neste steg etter man har opparbeidet en omforent forståelse av prosessene. Digitaliseringsarbeidet bør prioriteres mot de repetitive og standardiserte oppgavene og være basert på en kost-nytte-vurdering.

I tillegg til god håndtering av motpartsrisiko og gode interne arbeidsprosesser er det selvsagt en rekke andre forutsetninger som må være på plass for å lykkes med bilateral krafthandel. Blant annet:

I de tradisjonelt ingeniørtunge tidligere e-verkene kan det være utfordrende å snu tankesettet fra et selskap som gjør mesteparten av sin handel mot en børs, til å bli et utadvendt kunderettet selskap med en rekke motparter.